Vũ khí khí đốt của V. Putin: LIỆU CÒN HỮU DỤNG TRONG THẬP KỶ TỚI? (Phần 2)

Thứ sáu - 14/01/2022 14:42

(NCTG) “Nước Nga rất giàu tài nguyên, nhất là về dầu khí nhưng cho đến nay vẫn dừng ở mức hút lên đem bán, chứ không làm được những cú ngoạn mục về công nghệ như Hoa Kỳ với dầu đá phiến hay kể cả thượng thừa chôm chỉa công nghệ như Trung Quốc đối với khí đá phiến…” - nhận định của tác giả Phúc Lai từ Hà Nội.

Ở phần trước, chúng ta đã xem xét về tương quan vai trò của các nhà xuất khẩu dầu khí truyền thống và một số đối thủ tiềm tàng trong tương lai của họ, mà đối thủ nguy hiểm nhất là Trung Quốc. Trung Quốc từ trước đến nay vẫn là nhà nhập khẩu lớn, nay nếu trở thành nhà xuất khẩu thì đồng nghĩa với một đòn kép kiểu “uyên ương cước” (chân đá như chim uyên ương, gồm một cú đá cao một cú đá thấp). Như vậy Trung Quốc dần dần sẽ giảm nhập khẩu và tăng dần khả năng xuất khẩu…

Phần này sẽ xem xét tiếp tương quan hay cuộc chiến cạnh tranh giữa khí đốt tự nhiên bán qua đường ống và khí hóa lỏng được bán bằng cách chuyên chở trên những con tàu khổng lồ.

Hiện nay, thị trường bán khí tự nhiên bằng đường ống truyền thống có thể kể đến: các đường ống từ Mỹ đến Canada và Mexico, Bolivia đến các nước láng giềng ở Nam Mỹ, và Bắc Phi đến Châu Âu… và tất nhiên đường ống xuất khẩu từ Nga sang Châu Âu là nổi tiếng nhất, và ngày càng được quan tâm thậm chí gây tranh cãi.

Ngược lại, thị trường khí đốt Châu Á đã được thống trị bởi khí hóa lỏng (từ đây xin gọi là LNG.) Điều này chủ yếu là do các thị trường truyền thống lớn nhất ở tương đối xa – Nhật Bản và Đài Loan là các hòn đảo, và Hàn Quốc là một bán đảo bị cắt đứt tiếp cận với khí đốt đường ống. Hơn nữa, các nỗ lực kết nối các nước Châu Á thông qua mạng lưới đường ống phần lớn đã thất bại do thiếu hụt nguồn dự trữ khí đốt trong khu vực và thiếu cơ quan điều phối (chẳng hạn như EU ở Châu Âu). Nỗ lực quan trọng nhất gần đây là Đường ống dẫn khí xuyên ASEAN, nhưng hy vọng về một hệ thống đường ống đa quốc gia ở phía Đông hiện đang tắt dần. Do đó, LNG, có nguồn gốc từ cả các nhà xuất khẩu tương đối gần như Indonesia và từ các địa điểm xa hơn ở Úc và Trung Đông (chủ yếu là Qatar) hiện đã, đang và vẫn sẽ chiếm ưu thế trong tương lai.

Một yếu tố mà đường ống dẫn và xuất khẩu LNG có điểm chung trong lịch sử là chúng đều dựa trên những giai đoạn phát triển đã từng phải trả giá trong nhiều năm mà sự ổn định và phát triển của chúng chỉ có thể được đảm bảo khi có sự tham gia của hai hệ thống: cả các tập đoàn trong ngành và các ngân hàng cung cấp tài chính; trên cơ sở các hợp đồng dài hạn, nói chung giá khí đốt dựa trên mối liên quan đến giá dầu. Điều này đặt ra rủi ro về khối lượng với người mua (người sẽ đảm bảo mua khí đốt trong khoảng thời gian 20 năm chẳng hạn) và rủi ro về giá với người bán (người sẽ cung cấp khí đốt với mức chiết khấu cho một loại nhiên liệu cạnh tranh chính, cụ thể là dầu).

Tuy nhiên, mô hình truyền thống này hiện đã bắt đầu phá vỡ, được thúc đẩy bởi sự ra đời của “Gói năng lượng thứ ba ở EU” - gói này đã tự do hóa thị trường và kích thích sự cạnh tranh giữa tất cả các hình thức cung cấp khí đốt, và sự xuất hiện của LNG Hoa Kỳ, vốn được định giá so với giá giao ngay tại điểm Henry Hub. EU cũng đã khuyến khích các nước thành viên tăng cường đa dạng hóa các lựa chọn cung cấp của họ, điều này đã dẫn đến việc xây dựng nhiều cơ sở tiếp nhận, nơi LNG có thể được điều chỉnh lại và vận chuyển vào mạng lưới đường ống.

Với sự dịch chuyển đáng kể trên đây, có thể thấy việc bán hàng bằng đường ống khí đốt với những ưu điểm không thể chối cãi của nó: không phải hóa lỏng, không cần xây dựng các điểm tiếp nhận, chỉ cần đấu nối và cấp, sau đó thu tiền… dần dần sẽ mất đi thế thượng phong.

Cần nhắc thêm đến ưu điểm khó chối bỏ được của LNG là khả năng lưu trữ lâu dài của nó, trong khi khí tự nhiên đã lấy lên nếu không bán được cho ai thì chỉ có mà đem đốt. Với khách hàng, việc đảm bảo nguồn cung với giá cả phải chăng đã là quan trọng, nhưng việc chủ động lưu trữ, mua lúc giá hạ và đem ra dùng lúc giá cao, khan hiếm cũng quan trọng chẳng kém. Đồng thời trải qua hàng chục năm phát triển, công nghệ hóa lỏng khí tự nhiên đã đến giai đoạn (1)phát triển rất hiện đại, chi phí sản xuất thấp và (2)nhiều cơ sở sản xuất trên khắp thế giới đã đến giai đoạn hết khấu hao. Cả hai yếu tố này đều dẫn tới một giá thành rất cạnh tranh, trực tiếp uy hiếp khí đốt bán bằng đường ống.

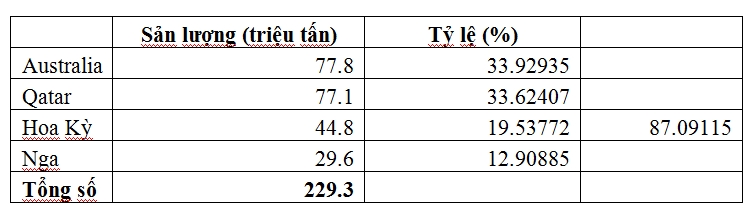

Vậy tương quan lực lượng giữa các nhà xuất khẩu LNG thế giới hiện nay ra sao? Theo số liệu của IGU (International Gas Union, Liên hiệp khí đốt quốc tế hiện có 85 thành viên) thì thế giới hiện có 4 nhà xuất khẩu LNG lớn nhất:

Bảng trên đây là số liệu xuất khẩu LNG và ở cột cuối cùng, con số hơn 87% là tổng của ba nước Úc, Qatar và Hoa Kỳ cộng lại, một mình Liên bang Nga chỉ chiếm 12,9% thị phần. Con số khiêm tốn này chúng ta có thể thấy có nguyên nhân từ việc quá quan tâm đến bán khí tự nhiên bằng đường ống, cho đến sự thua kém cả về công nghệ hóa lỏng khí tự nhiên và việc đầu tư thích đáng đội tàu chở LNG, và cuối cùng là vị trí địa lý.

Hiện nay, Liên bang Nga chỉ có hai điểm hóa lỏng khí tự nhiên, một ở Sakhalin và một ở bán đảo Yaman thuộc vùng Bắc Cực. Riêng điểm Yaman vừa là điểm hóa lỏng khí, vừa là điểm tiếp nhận LNG cùng với điểm Murmansk là hai điểm biến thành khí để đốt được của Liên bang Nga. Như vậy muốn bán LNG sang châu Âu là khách hàng tiềm năng nhất và truyền thống nhất, với tuyến đường ngắn nhất, Nga phải đầu tư những tàu chở LNG có khả năng phá băng. Hiện Tập đoàn Yamal của Liên bang Nga đang sở hữu đội tàu còn hoạt động (tính đến tháng 10/2019) là 16 chiếc.

Nếu bạn đọc tinh ý sẽ thấy có một dấu “…” (ba chấm) sau câu “Như vậy Trung Quốc dần dần sẽ giảm nhập khẩu và tăng dần khả năng xuất khẩu” tôi viết ở đầu phần này của bài viết. Làm gì có chuyện đùa tếu như vậy! Trong ván bài năng lượng thế giới, cái tay chơi nguy hiểm nhất là tay chơi có trữ lượng có hạng, nhưng vẫn cố cất hàng trong kho và… đi mua của anh khác. Cho đến nay chúng ta vẫn biết đến Hoa Kỳ là một tay chơi như vậy, dù trữ lượng dầu chẳng thua kém ai trên thế giới, vẫn đi nhập khẩu đều đều… thì câu chuyện hoàn toàn có thể diễn ra đúng như vậy với Trung Quốc, nhưng bây giờ là khí đốt.

Tháng Hai năm nay (2022) khi V. Putin tham dự Thế vận hội Mùa đông Bắc Kinh, ông ta chắc chắn sẽ lôi câu chuyện đường ống khí đốt “Sức mạnh Siberia – 2” ra để nói với Chủ tịch Trung Quốc Tập Cận Bình. Đường ống “Sức mạnh Siberia – 1” theo kế hoạch sẽ vận hành thương mại trong năm nay, và kế tiếp sẽ là một dự án nữa: “Sức mạnh Siberia – 2”. Putin hy vọng những dự án này trong tương lai sẽ giảm bớt sự phụ thuộc của nước này vào thị trường Châu Âu nói chung, Đức nói riêng khi mà dự án “Dòng chảy Phương Bắc – 2” đang gặp khó khăn khi nó bị đặt vào ván bài địa chính trị khủng hoảng Ukraine.

Đến đây, tôi sẽ không nghi ngờ rằng với tiềm năng của mình, với số lượng đầu tiếp nhận LNG dồi dào nhưng có thể biến thành cơ sở hóa lỏng khí tự nhiên, Trung Quốc sẽ trở thành tay chơi đáng ngại trong ván bài năng lượng thế giới. Hiện nay Trung Quốc với số lượng đầu tiếp nhận LNG là 18 điểm trong đó có những điểm rất gần đường ống khí tự nhiên Hắc Hà – Thượng Hải (Hắc Hà, một địa cấp thị tỉnh Hắc Long Giang, điểm đấu nối tiếp nhận khí đốt của dự án đường ống “Sức mạnh Siberia – 1”) để có thể hóa lỏng khí và xuất khẩu trực tiếp, như Đại Liên (Liêu Ninh) (1 điểm), Thanh Đảo (Sơn Đông) (1 điểm), Thiên Tân (2 điểm) và các điểm xa hơn nhưng vẫn nằm trên trục này: Thượng Hải (1 điểm), Triết Giang (2 điểm), Giang Tô (2 điểm), Hà Bắc (1 điểm.)

Nhu cầu hóa lỏng khí của Trung Quốc hoàn toàn có thật vì tính phát triển nóng của kinh tế nước này cùng tính chất khí hậu đa dạng nhiều vùng khắc nghiệt, đem tới nhu cầu dự trữ khí đốt để đảm bảo tính chủ động. Với sự cung cấp khí tự “nhiệt tình” của Nga thì trong tương lai việc dự đoán việc Trung Quốc xuất hiện trên thị trường LNG như một nhà cung cấp nặng ký, hoàn toàn có cơ sở.

Nga lúc đó sẽ giống như một thuộc địa bị bòn rút tài nguyên cung cấp cho… mẫu quốc theo đúng kiểu chủ nghĩa thực dân cũ man rợ khi chỉ bóc lột nguyên liệu thô. Như vậy nếu muốn nói có chuyện giảm cái này tăng cái kia, có thể là việc Nga giảm bán bằng đường ống cho Châu Âu và tăng bán cho Trung Quốc, còn Trung Quốc có khi trở thành nhà cung cấp cho những khách hàng lâu đời của khu vực Đông Nam Á như Việt Nam, Thái Lan hay Myanmar, thậm chí có thể là Ấn Độ.

V. Putin và con bài khí đốt được duy trì từ nhiều thập niên nay - Ảnh: biztonsagpiac.hu

Câu hỏi ở đây sẽ là, liệu Châu Âu có giảm được nhu cầu mua khí tự nhiên thông qua các đường ống của Nga, ví dụ như đường ống quá cảnh Ukraine và Ba Lan truyền thống? Về lâu dài, nhiên liệu hóa thạch sẽ phải được loại bỏ dần để tuân thủ các mục tiêu khí hậu của Thỏa thuận Paris. Nhưng người ta cũng đánh giá rằng, dựa trên hệ thống truyền thống này khí đốt tự nhiên có thể đóng một vai trò ngày càng tăng trong hệ thống năng lượng của Đức sau khi Quốc hội Đức quyết định về việc loại bỏ các nguồn năng lượng liên quan đến đốt than vào tháng 7/2020. Điều này làm gia tăng mâu thuẫn giữa một bên là các biện pháp trừng phạt của Phương Tây dành cho Nga, một mặt là chính sách năng lượng của riêng nước Đức. Hơn nữa, Đức – và các nước châu Âu khác – đã và đang hỗ trợ mở rộng hơn nữa cơ sở hạ tầng khí đốt tự nhiên song song với cả đường ống và thiết bị đầu cuối cho LNG.

Hiện trạng này cho thấy Châu Âu đang và vẫn sẽ là khách hàng tiềm năng của khí đốt nói chung, khí tự nhiên cấp bằng đường ống nói riêng và nguồn nhập khẩu chính khí đốt tự nhiên là từ Nga. Các nước Liên minh Châu Âu tiêu thụ khoảng 400 tỷ m3 khí tự nhiên mỗi năm, mà hơn 85% đến từ các nguồn bên ngoài bên ngoài EU. Khoảng một nửa nhập khẩu của EU đến từ Nga, khoảng một phần ba từ Na Uy và khoảng 10% từ Algeria. Đức tiêu thụ khoảng 80 đến 90 tỉ m3 mỗi năm, được nhập khẩu chủ yếu từ Nga và Na Uy. Nhập khẩu của EU chủ yếu cấp bởi đường ống dẫn (khoảng 85%) và một phần tương đối nhỏ khoảng 15% là LNG.

Từ sau khi nổ ra cuộc khủng hoảng Crimea, tình hình xung đột với Phương Tây về vấn đề Ukraine đã làm cho nước Nga của Putin đi đến nước cờ rất hay với đường ống đầu tiên: “Dòng chảy Phương Bắc – 1” (“Nordstream – 1”) trên biển Baltic bắt đầu hoạt động vào năm 2011 (công suất: 55 tỉ m3 mỗi năm). Với đường ống “Dòng chảy Phương Bắc – 2” mới xây dựng đang chờ được hoạt động (công suất dự kiến: 55 tỉ m3/năm) cũng như đường ống “Dòng chảy Thổ Nhĩ Kỳ” (“TurkStream”) ở Biển Đen được xây dựng đồng thời đến Thổ Nhĩ Kỳ và Đông Nam Âu (công suất dự kiến: 31,5 tỉ m3/năm,) Nga hoàn toàn có thể tránh sử dụng đường ống cũ qua lãnh thổ Ukraine.

Với nhu cầu dài hạn đối với khí tự nhiên ở khu vực thì những đường ống bổ sung có cần hay không, là một vấn đề đáng đặt câu hỏi. Nếu nhu cầu khí đốt tự nhiên ở châu Âu được duy trì ổn định ở mức hiện tại, thì thị phần xuất khẩu của Nga và Na Uy ở châu Âu và Đức hầu như không thay đổi. Đây là kết quả của các tính toán với “Mô hình Khí đốt Toàn cầu” thường xuyên được sử dụng để điều tra các kịch bản cho sự phát triển lâu dài của thị trường khí đốt tự nhiên châu Âu. Sản lượng khí đốt tự nhiên từ Nga và cả Na Uy bán cho các nước Liên minh Châu Âu sẽ tiếp tục giảm và sẽ được bù đắp bằng khí tự nhiên nhập khẩu từ Bắc Phi và LNG; song song với sự khẳng định về xu thế không thể đảo ngược của tiến trình “thoát khí” (như trước đây người ta đã từng thoát khỏi than là nguồn năng lượng sưởi ấm chính) xây dựng cơ cấu hạ tầng năng lượng xanh thì có thể nói những đường ống lớn mới như “Dòng chảy Phương Bắc – 2” hoặc “Dòng chảy Thổ Nhĩ Kỳ” thực sự là không cần thiết.

Như vậy, nếu có gì đó là cần thiết và tận dụng được, chỉ là một mình nước Đức sẽ tận dụng và mua khí của Nga qua “Dòng chảy Phương Bắc – 2” nhưng không phải theo cách trước đây là vừa bán vừa dọa, mà sẽ là một cách khác. Nước Nga của Putin trên bàn cờ năng lượng quốc tế sẽ không còn vị thế “không mua của tôi thì anh chết rét” nữa, mà sẽ càng ngày càng phụ thuộc. Đó là sự phụ thuộc vào Đức, nơi điểm cuối cùng đấu nối của “Dòng chảy Phương Bắc – 2” và kinh khủng hơn là sự phụ thuộc vào Trung Quốc, tên thực dân mới vẫn theo kiểu bóc lột cũ.

Là một người Việt yêu nước Nga, tôi phải lấy làm tiếc phải nhận định rằng nước Nga rất giàu tài nguyên, nhất là về dầu khí nhưng cho đến nay vẫn dừng ở mức hút lên đem bán, chứ không làm được những cú ngoạn mục về công nghệ như Hoa Kỳ với dầu đá phiến hay kể cả thượng thừa chôm chỉa công nghệ như Trung Quốc đối với khí đá phiến và cả câu chuyện gian xảo tiềm tàng “mua khí tự nhiên biến thành LNG” của họ hiện nay…

(*) Tác giả là luật sư, blogger, nhà nghiên cứu giáo dục, người truyền cảm hứng cho các em nhỏ qua các khóa “Cảm thụ văn học” miễn phí. Đã xuất bản 4 cuốn sách về đề tài giáo dục và đồng hành với trẻ em.

(NCTG) “Lần đầu tiên tôi thấy hơi thở của mình, sự hiện diện của mình trong cái công việc nhỏ bé đó mà không nghĩ tới bất kỳ điều gì khác. Thật là vi...

(NCTG) Tình hình dịch bệnh cũng không thuận lợi cho các cặp đang yêu: theo một khảo sát được thực hiện với ứng dụng nghiên cứu thị trường Opinio, hầu...